社会人になったら何を1番初めやらなくてはと思っていたかと聞かれれば確実に資産運用でした。

大学卒業間際まであんまり気にしてなかったのですが、冷静に社会人になってからもらえる給料を考えてみると、結婚や出産が金銭面的な理由でずっとできなかったり、生きてはいけるが満足度の低い生活になってしまうのではないかという漠然とした不安に襲われました。

そこでいろいろ調べていくうちに行き着いた資産運用・つみたてNisa。

社会人1年目の8月から積立を初めて、2年目となった2020年11月、つみたてNisaを含む投資信託の総資産が100万を突破しました。

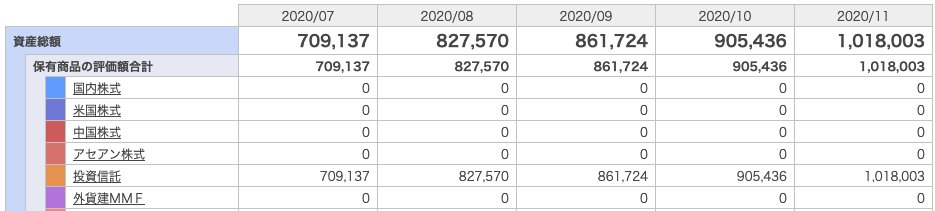

100万円達成までの期間

資産推移としては

- 2019/08~2020/11

約1年半くらいかけてコツコツと積立ました。

毎月の積立金額

毎月の積立金額は6.2万円です。全て投資信託を買っています。

ただ引き落とし先や扱いがところどころ違っていて内約は以下の通り。

- つみたてNisa:3.3万

- クレジット決済:1.7万(つみたてNisa含め5万)

- 口座引き落とし:1.2万

毎月引き落としの設定をする

100万円達成をするために気をつけなくてはいけないことは「仕組み」にしてしまうことです。

「お金が余ったら貯金しよう」とか「来月から投資信託を買おう」とかは始めるタイミングが遅くなったり一向に投資額が増えなかったりします。

だからこそ100万達成のためには毎月勝手に引き落とされるように設定しておくことをおすすめ。

こうすることによって自分の意志とは関係なくシステムが積立をしてくれるので毎月確実に投資額が絶対に増えます。

一度このような仕組みを作ってしまえば、あとは貯まるまで働いくだけです。

気をつけたい設定

とはいえただ預けて設定するだけではもったいない部分もあるので、積立のメリットを最大限受け取れる設定を紹介しておきます。

つみたてNisaは満額入れる

投資で得た利益は残念なことに約20%の税金がかけられてしまいます。

しかし、つみたてNisaで運用している資金については一定の期間税金面で優遇されます。

なのでつみたてNisa内で運用をするということはいつの日か投資信託を売却したときに自分の受け取るべき利益を最大化するために必要な設定なので、絶対に満額入ったほうがお得です。

つみたてNisa自体は少額からでも設定可能ですが、非課税のメリットを最大限受け取るには月の満額である3.3万円を積み立てること。

これで年間40万円分のお金をメリットを受けつつ運用することができます。

クレジット決済枠5万円分を使い切る

この設定は楽天証券に限られますが、楽天証券では投資信託を楽天カードで決済することが可能です。

これの何がすごいかというと、クレジットのポイントが1%ついてくれるということ。

投資の世界では年に5%資産を増やすことができれば御の字と言われる世界の中で、クレジットで決済するだけで1%は利益の確約がもらえるのは破格の設定です。

ただし、上限として毎月5万分までしか決済できないので毎月の積立金額だけ注意が必要。

貯金代わりだと思って投資している

投資信託の総資産額が100万円を突破した一方で現金の貯金額は30万円ほどとなっています。

偏った比率になっているので同じくらいにしたいと考えている一方で、銀行に預けることにもったいなさを感じる自分もいます。

2020年の3月にコロナウイルスの影響で投資信託の資産は30%減りました。

さすがにこのときはこれ以上下がったら売却をしなければいけないのかと覚悟を決めるかどうか悩んだ時期でもあったのですが、けっきょく保有することを選び、今では+10%で運用ができています。

このとき気づいたのが、「世界的な大恐慌でも資産が減って30%くらいなんだ」ということ。

正直0になってしまうようでは、投資先として要検討なのですが、世界的な未曾有の自体でも投資信託の下がり率は30%でとどまりました。

そしてコロナウイルスの影響はリーマンショック並みであることを考えても、世界的な事故が起きたとしても資産が0になることはないという安心感が保有し続けることの勇気を出す大きな経験に。

若いうちなら現金<投資信託でもいいのでは?

資産が0にならず、長期保有であればいつかは資産が回復すると考えれば、預けていても全く増えない銀行に預けるよりも投資に当てた方がいいのでは、と考えるように。

投資にいれるとなかなか引き出せないという人がいますが、タイミング的に引出したくないはあるものの、長くても1週間ぐらいで売却をして引き出すことはできます。

定期預金というわけでもないので、お金の流動性という意味ではある程度担保されている気がします。

資産が早い段階で100万円に達したのも現金の貯金に回すのではなく、投資のほうにお金をまわしているからです。

投資はこれからも続ける

100万達成しましたが、投資自体はまだまだこれからも続けていく予定です。

特に何かを買いたいとか大きな目標はないですが、楽観的に考えるのであれば預けているだけでお金が増えているようなものなので素晴らしいですよね。

お金がお金を生み出してくれるシステム作りをしている感覚で今後も積立ます。